こんにちは、このブログ記事を開いてくださりありがとうございます。

皆さんは投資や資産運用に対して、少しでも興味があって開いていただいたのかと思います。

この記事を読めばタイで購入できる投資信託の代表格にはどのようなものがあり、

1年ちょっとの運用実績がどのくらいになっているかをさらっと見てもらえます。

タイの投資信託は少額(1バーツ)から購入できますので、一緒に資産運用を始めてみませんか?

では話を進めて行きましょう。

タイの投資信託|資産運用状況と購入銘柄のご紹介

タイの投資信託はどこで買えるの?

まず初めに、タイで投資信託(Fund)を購入する際、私はSCBAMとKBANK(KASSET)経由で投資信託を購入しています。ファンドは携帯のアプリから簡単に売買できますよ!

投資信託を販売する会社はAsset Managementと呼ばれ、タイには約25社あります。

(私が良く利用するタイのサイト・FINNOMENAのasset management co.,ltd.のタブを開くと、各社表示されます)

また、タイを代表する各銀行はそれぞれアセットマネジメント会社を持っており、

例えば、

Siam Commercial Bankは SCB Asset Management

カシコン銀行はKASIKORN BANK Asset Management

となります。

投資信託の口座を開くには、銀行の窓口での手続きと郵送もあるみたいですが、私は銀行窓口で口座開設の手続きをしました。

口座を開いたらどうやって実際投資信託を購入するの?

銀行のアプリと投資信託の口座はリンクされていて、SCBではSCB EASY、KBANKはK PLUSというアプリ上で、簡単に投資信託を購入することができます。

タイの金融業界や小売業界はかなりDXが進んでおり、簡単にお金の送金が出来たり(他銀行への送金手数料も無料!)、〇〇PAYなどの決済アプリもたくさん普及しています。

投資信託の銘柄はどれだけあって、どのように選んだらいいの?

タイの各投資信託会社は、販売している投資信託(英語ではFUNDやMUTUAL FUNDと呼ばれます)がそれぞれ異なり、それこそ膨大な銘柄数(下記URLご参照)から選ぶこととなります。

参考URL:SiamchartさんのFUND一覧ホームページ ➤➤ http://siamchart.com/fund/

この膨大な銘柄をひとつづつ検討・検証していくのは気の遠くなるような作業ですので、基本やりません。

ではどうするのかというと、私も辿った道ですが、他の投資の先輩方が書いたブログやホームページ、Twitterなどを通じて投資信託銘柄を情報収集していきます。

そしておぼろげに良さそうな銘柄が見えてくるのですが、結論から申し上げると、パッシブの米国株・もしくは全世界のインデックスに連動した投資信託を購入するのがおすすめです。

私も去年までパッシブなんて言葉は聞いたことすらなかったです。

パッシブとは---日経平均株価やナスダック100指数、S&P500などの株価指数(インデックス)に連動した運用成果を目指す投資手法で、もう一つの手法はアクティブと呼ばれ、最近ではロボットやバイオテクノロジー、AI、半導体、旅行などといった、特定トピックに特化した株式銘柄に集中投資する手法であり、パッシブよりも高い運用利益を目指します。

アクティブファンドのデメリットとしては、手数料が高い=投資信託会社の収入が高いので、売り手の投資信託会社としては、利益率の高いこちらの商品を何とかして売りたいわけです。

投資信託の運用手数料を経費率と呼びますが、年間で0.5%とか1%、多くて3%とかです。

ここで⦅なんだ年間で3%だけか・・⦆と、思ってはいけません。

投資信託ではこの0.5%や1%の差が10年、20年と運用していくうちに大きな金額差となって返ってきます。

実際どれくらいかというと、|投資額100万バーツ|年間リターン4%|経費率1.5%と0.75%の0.75%差|配当金再投資なし|20年間運用した場合|と仮定した場合、

経費 1.5%だと、1,000,000x(1.04-0.015)で20年間運用した場合=1,638,616バーツ

⇒ 投資信託会社の経費の差だけで、手元に残る金額の差額は257,222バーツも違ってくるのです! 1バーツ3.9円計算で1,003,165円も差が出るのです。

投資家は平均年間リターンを4%で計画するくらいですので、利益4%のうち経費で3%も持っていかれてはたまったもんではありません。

投資信託の銘柄を選ぶ際には、各社似たような投資信託も販売していますので、

この手数料・経費率が0.1%でも安いものを選びましょう!

(SSFという優遇を加味すればSCBのSCBS&P500-SSFが一番良いのですが、前提としてSSFでメリットが出るのはタイで働いていてタイの所得税控除が受けられる人向けとなります。また10年間売却できず継続保有が必要などの諸条件もあります)

さて、投資信託で重要な信託手数料をご説明した後で、実際投資信託を買ってみて、運用実績はどうなってるの?投資信託っていいの?利益出るの?ってご質問に回答していきたいと思います。

現在の投資信託による私の資産運用状況は?

私が投資を始めたのが2020年7月からで、2021年9月現在、約15か月が過ぎました。タイ株、投資信託、自社株、仮想通貨と嫁さんの事業に分散投資をしているため、投資信託だけで言うと

投資金額総計は110,221バーツ(約363,730円)。

現在の評価額は127,492バーツ(約420,720円)。

投資運用利益は17,271バーツ(約56,990円)、運用利益率は15.66%です。

おそらく今後しばらくの間、アメリカを筆頭に株価は、①. 企業業績の陰り ②.アメリカのテーパリング ③.長期金利UP ④.アメリカ連邦債務上限関連 ⑤.中国恒大筆頭とした不動産リスクなどにより、軟調(下落調整局面)になると思います。

しかしながら、投資信託は長期運用が基本です。株や経済は良い時もあれば悪い時もありますが、1900年代から2000年代と基本右肩あがりのチャート形成をしておりますので、投資信託を長期で購入保有して、10年、20年、30年後に、皆さんと答え合わせをしましょう。今後もセオリー通りなら、きっと投資した金額より増えているはずです。

私の投資に関する記事タイ駐在員の1年間の投資実績【2020.07.01~2021.06.30】も綴っておりますので、お時間のある方は見てみてください。

2022.01追記:はやり去年Q4から今年にかけて、FRBの金融緩和からの引き締め転換、金融相場から業績相場への変革期となっていることから軟調な市場相場が続いております。ただ投資信託は短期ではなく、中長期の資産運用として淡々と積立投資をしていきましょう。

では具体的に私が購入している投資信託銘柄をご紹介いたします。

※初めにお断りしておくと、私はファイナンシャルアドバイザーなどの資格は持っていないため、これから書く銘柄は購入を強く推奨するものではなく、あくまで投資は自己責任でお願いいたします。

購入している投資信託その1.KASIKORN BANK ASSET MANAGEMENT / K US Equity Passive Fund [K-US500X]

世界中の投資信託銘柄のなかで、1位2位を争う超有名銘柄のS&P500。かの有名なウォーレンバフェット氏も「一般投資家ならば、個別株よりもS&P500株価指数へ投資した方が賢明だ」と言っています。

このS&P500を日本語のサイトで分かり易く紹介してくれているのが、いろはに投資|投資の学校のこちらの記事です ➤ URLを開く。

これまでタイでアメリカのS&P500を購入しようとすると、ほぼSCBAMのSCBS&P500一択でしたが、2021年7月からKBANKでもS&P500投資信託(K-US500X)の取り扱いを始め、KBANKの手数料の方が安く設定されているため、S&P500の積立投資はKBANKのK-US500Xを購入するようにしました。

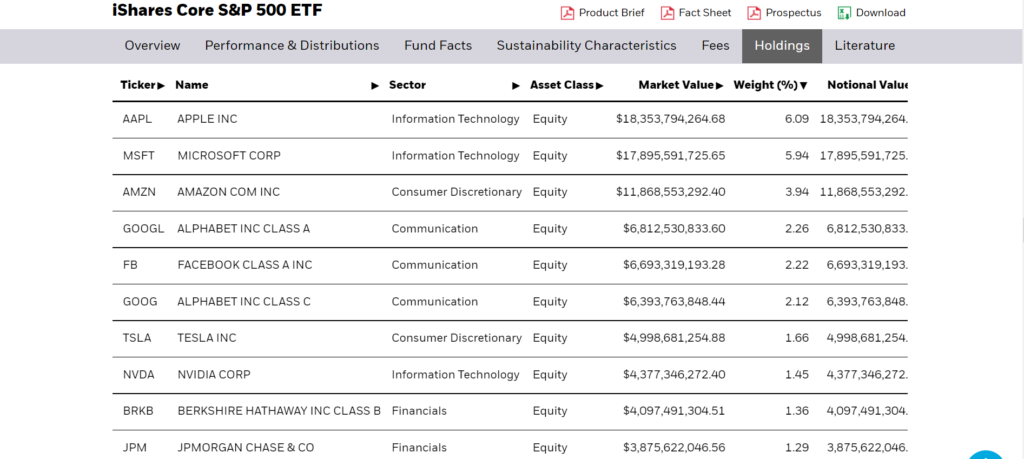

S&P500の組み入れ銘柄はアメリカの代表的な上場企業500社を厳選、会社の時価総額に準じて分散投資してくれます。KBANKのマスターファンドはBlackRockのiShares Core S&P 500 ETF (IVV)で、上位10社は上の写真の順で、Apple(6.09%)、Microsoft(5.94%)、Amazon(3.94%)、Google(2.26%)などとなっています。

定期的にファンド側で組入銘柄を調整してくれて、その時々にあった優良銘柄を約500社を選定してくれるため、この投資信託を買っておけばアメリカの上場企業優良約500社へ自動的に分配投資してくれるという優れた投資信託となります。多くの投資YouTubeでも、このS&P500とアメリカ市場3,800以上の銘柄に分散投資ができる全米投資(VTI)をおすすめとして挙げています。

KBANK(KASSET) 手数料 0.5975%

SCBAM 手数料 1.12%

次に紹介するナスダックQQQもS&P500と似ていて、上位組入銘柄はGAFAMを中心としたテック企業に投資することとなりますが、ナスダックQQQの方がよりGAFAM集中投資となります。

(※アメリカの10年国債などの長期金利が上がっていく局面では、ハイパーグロース株と呼ばれるGAFAMの株価は下がる傾向があります。2021年9月29日現在、正直アメリカ株は地合いが悪い状況です。)

購入している投資信託その2.SCB US Equity NDQ (Accumulation)

≪以前はKASIKORN BANK ASSET MANAGEMENT / K US Equity NDQ 100 Index Fund-A(A) [K-USXNDQ-A(A)]を購入していました≫

こちらもかなりの知名度を誇るナスダックQQQをマザーファンドとした、SCB US Equity NDQ (Accumulation)。販売開始されたのが2021年8月で、それ以前はKBANK/K US Equity NDQ 100 Index Fund-A(A) [K-USXNDQ-A(A)]を購入していました。

SCBAMに切替えたのは、これも手数料の差。

SCBAM 手数料 0.59737%

KBANK(KASSET) 手数料 0.7274%

GAFAMと呼ばれるGoogle (Alphabet)、Apple、Facebook、Amazon、Microsoftの5社だけでも40.72%を占め、業界別でも情報通信株だけで48.88%を占めています。全構成銘柄はこちら。

SCBAMでは、SCBNDQ(A)配当再投資型とSCBNDQ(E) (E-channelという手数料が優遇された枠で現在外国人は新規申請ができなくなっています)、そしてSCBNDQ(SSF)が選択できます。

また、KBANKのカシコンアセットマネジメント社では、K-USXNDQ-A(A)配当再投資型とK-USXNDQ-A(D)配当金受取型が選択できます。※タイで配当金を受け取る場合、タイでは配当金に対してキャピタルゲイン税として10%源泉で引かれて入金となります。逆に今現在では株や投資信託を売買して、売却時に含み益が実際の利益となったキャピタルゲインに対しては税金が掛からないので、この点は日本で投資をするよりも利点があります。(ただし為替リスクやカントリーリスクなどの諸条件が異なりますので、注意が必要です)

配当金受け取りの(D)を選ぶと、4半期に1度保有している株数に対して配当金を貰えるので、投資するモチベーションにもなると思いますし、どちらを選ぶのかは各々好きなほうを選ぶので良いのではないかと個人的には考えています。

購入している投資信託その3.KASIKORN BANK ASSET MANAGEMENT / K Global Equity Passive Fund [K-WORLDX]

次に紹介するのは、BlackRockのiShares MSCI ACWI ETF をマザーファンドとした、先進国と新興国の大型株と中型株に分散投資を行う投資信託の[K-WORLDX]。

iShares MSCI ACWI ETF 上位構成銘柄:

eMAXIS Slim 全世界株式(オール・カントリー) 上位構成銘柄:

日本で購入できるeMAXIS Slim 全世界株式(オール・カントリー)と、構成銘柄・構成比率もほぼ似ています。

悲しいかな日本の楽天証券ではeMAXIS Slim 全世界株式(オール・カントリー)の投資信託経費が0.1144%であるのに対し、KBANKでK-WORLDXを購入するとマザーファンド経費(0.33%)とKBANK経費の合計で1.2224%も経費が掛かるため、長期で大きな金額を運用する場合に大きな差が生まれてしまいます。

これは日本から住民票を抜いて海外現地の大使館付けにしていると、日本の証券口座では取引が出来ないので諦めるしかないですね。

購入している投資信託その4.SCB ASSET MANAGEMENT / SCBS&P500-SSF

タイの投資信託には、経費が安く投資信託を購入できるe-Class(現在外国人の登録は不可)や、所得税から税金控除が受けられるRMS(年金型の積立ファンド)、SSF(Super Savings Fund)などもありますが、金融リテラシーの足りていない私はまだSCBの自分の投資信託口座を開いておらず、SSFは購入・利用できておりません。(SCBAMの口座は、タイ人の嫁さんに投資の楽しさを伝えるため、嫁さんの口座で運用中です)

SSFについてはこちらのランシット日記様のホームページに詳しく書いてありますので、興味のある方はどうぞご覧ください。

購入している投資信託その5.SCB ASSET MANAGEMENT /

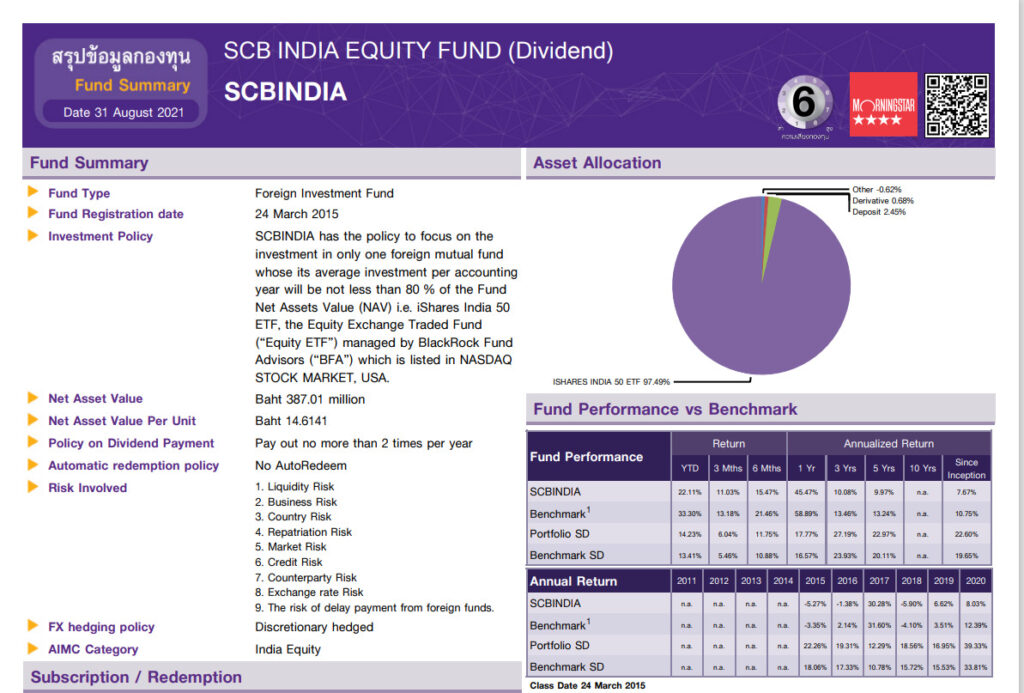

SCB EQUITY FUND INDIAN SHARES (Dividend) [SCBINDIA]

元マイクロソフト日本法人社長の成毛眞さんも、テレ東BIZのYouTube/これからのお金の増やし方と守り方 by 成毛眞&テレ東経済ニュースアカデミー【テレ東経済ニュースアカデミー】(2021年5月8日)(URLリンク)にて、米国株以外の注目株としてインド株を挙げられています。

SCBINDIAのマスターファンドは、BlackRockが手掛けるiShares India 50 ETF。(NASDAQ:INDY) BlackRock iShares India 50 ETFのホームページはこちら ➤➤ HP。

SCBとKBANK両方インドのETFがありますが、私は経費の安いSCBAM経由でインド株ETFを購入しています。

配当有りと無しが選べますが、配当有りの方を選んでおり、配当月は3月と9月です。タイでは配当には10%のキャピタルゲイン税が掛かるので、本当は税金の掛からないAccumlationの自動再投資型を選んだ方が良いのかもしれませんが、年に2回貰える配当は現金が銀行口座に入るため、リアリティーがあって嬉しいものです。

運用手数料は、SCBAMへ1.12%(高い・・)、初回購入時手数料0.5%(いまどき必要?)、マザーファンドへ0.93%と、合計2.55%も掛かるので、パッシブファンドとしては割高かもしれません。(ただインドの個別株でどの銘柄が良いかなんて個人で選んでいられませんので、投資信託で投資先を任せる費用・運用手数料だと思って、しょうがないかなと思っています)

ベンチマークよりアンダーパフォームしているのは気になりますが、安定して年間10%程の成長を続けているので、長期投資向きかと思います。(これで手数料が安ければ・・)。特にここ1年のパフォーマンスはズバ抜けて良いですね!

構成銘柄としては金融が37.17%、通信が17.4%で2大カテゴリーで過半数を占めています。マイクロソフトのナデラ社長やグーグルのピチャイ社長もインド系であり、インドのテクノロジー系の工科大学の学生も優秀な人材が多いのため、人口も10億人を超えるインドが今後注目に値すると考えて投資しております。

しかし改めて運用手数料を見ると、もし大きな資金を運用するにはもったいない気がしますので、私のように少額でしたら分散投資として、これから右肩成長を見込めるインドに投資するのも良いでしょう。

購入していた投資信託その1.SCB ASSET MANAGEMENT / SCB BILLIONAIRE FUND (Dividend) [SCBBLN]

これまでアクティブファンドもいくつか購入していまして、そのひとつがSCB BILLIONAIRE FUND (D)[SCBBLN]。SCBBLNのホームページはこちら。

1年(36.87%)、3年(78.66%)の運用実績を見ても、S&P500の運用実績1年(33.14%)、3年(49.2%)を超えており、さすがはアクティブファンドといった感じ。(※この記事を書いている時点での実績値)

比較はFINNOMENAのこちらのURLで見れます。

投資信託については日頃あまりチャートはチェックしませんが、タイの投資関連サイトではFINNOMENAがおすすめです。投資信託のパフォーマンスが短期・長期さまざま見られ、更には比較チャートも表示できます。

購入していた投資信託その2.SCB ASSET MANAGEMENT / SCB GLOBAL ROBOTICS FUND (Accumulation) [SCBROBOA]

こちらはロボットに特化したアクティブファンド。投資信託を初めて購入した時に、運用実績の高い銘柄として飛びついたたちです。その後YouTubeで投資のチャンネルを見ていく中で、「買ってはいけない投資信託!」というお題でよく挙がっていたのが、ロボット、IT、半導体、旅行といった産業に特化したアクティブファンドでした。

理由は投資信託報酬と言われる運用手数料が高いため。手数料が高い=投資信託会社が儲かる。インデックスに特化したパッシブファンドは手数料が極端に安く、ビジネス観点から見ると投資信託販売会社にとって “ おいしい ” のは手数料の取れるアクティブファンドなのです。

ただ、購入者にとっては手数料以上に運用実績をあげてくれてくれさえすればアクティブでも良いのかもしれませんし、日本の投資信託で言えば、私の好きな奥野一成氏率いる農林中金バリューインベストメンツ(NVIC)のおおぶねや、こちらも私の好きな藤野英人氏率いるレオス・キャピタルワークス株式会社が提供しているひふみ投信も、もし自分が日本に居れば投資していきたかったアクティブファンドですので、決してアクティブファンドがダメな訳ではありません。

ただ統計的にはアクティブファンドの大半はインデックスのパッシブファンドに運用実績で負けているようですので、投資は手数料と運用実績を見比べながら、パッシブファンドとアクティブファンドのバランスを各自で取っていくのが大事になるでしょう。

タイの投資信託としては、株式投資のほかに金(GOLD)やオイルといったコモディティ、国債、社債といったものや定期金利に投資する銘柄などもあります。そのなかでタイで購入できる投資信託に限れば、私はS&P500、QQQといったパッシブファンド(インデックスに連動した株式投資)にほとんど投資するようにしています。

タイの投資信託|資産運用状況と購入銘柄のご紹介

-本記事のまとめ-

近年、日本でも株式投資やETF、FIRE(Financial Independence, Retire Early “経済的に自立して、早期に引退しよう”)などの本がたくさん出版されています。iDeCo(個人型確定拠出年金)やNISA(少額投資非課税制度)という言葉も聞く機会が増えて、投資に対して身近に感じることが多くなってきたのではないでしょうか。

タイでは株式投資や投資信託の情報を仕入れようとすると、なかなか情報量は多くなく、英語やタイ語の情報もなかなか読み込めないところではありますが、購入しようとする投資信託の銘柄を選別していくと、結果的に残るのは米国株インデックス投資信託や全世界インデックス投資、次点でインド株インデックス投資信託が私のおすすめです。

最後にウォーレン・バフェット氏の言葉をご紹介して本記事を終わりにしたいと思います。

多くの人は個別株に投資し、毎日株価の値動きが気になり、こまめにチェックして上がりそうな株、そして実際高騰している株に手を出しがちです。そして早く利益を求めがちになるものです。ただ実際のところそういった投資は高値掴みで損をしたりするものでもあります。

ウォーレンバフェット氏の投資は、将来見込める株価よりアンダーバリューしている成長株に投資して、自分の信じた株を大事に長期で運用していく手法です。

投資信託もじっくり長期で株を保有して、ゆっくり複利でお金を増やしていくディフェンシブな投資となりますが、10年、20年と積み上げた先には(投資の世界に“必ずはありません”と言われますが)、手元に投資した金額以上のお金が残っていると信じています。

労働による対価のお金(収入)だけではなく、

お金がお金を生む投資信託を始めてみませんか。

(※投資信託も元本割れして損するケースもありますけど!)

さあ一緒に投資を始めて、もっとお金に働いてもらいましょう!

以上、最後までお付き合いいただきありがとうございました。